Vay ngân hàng để mua dự án bất động sản là điều được hầu hết khách hàng quan tâm, bên cạnh đó là nguồn tài chính không đủ để người mua cần thêm sự hỗ trợ từ phía ngân hàng, tận dụng đòn bẩy tài chính của ngân hàng. cũng không hề ít, là đối với những dự án được hỗ trợ lên tới 70% giá trị. Vậy các bước đăng ký vay ngân hàng là gì và ngân hàng đã giải ngân cho nhà đầu tư chưa, mời bạn xem bài viết dưới đây.

Contents

Có phải tất cả các dự án đều đủ điều kiện vay vốn ngân hàng?

Thực tế, trước khi ngân hàng hợp tác với nhà đầu tư, việc đánh giá tính pháp lý của dự án, năng lực của nhà đầu tư sẽ được nhà đầu tư nghiên cứu, đánh giá kỹ lưỡng, sau đó mới chính thức liên kết với nhà đầu tư. Vì vậy khi mua nhà bằng nguồn vay ngân hàng bạn hoàn toàn yên tâm về tính pháp lý của dự án.

Tuy nhiên, điều này không có nghĩa là những dự án không có ngân hàng bảo lãnh là không hoàn toàn hợp pháp mà do bản chất của chủ đầu tư là không muốn liên kết với ngân hàng, thường thì sự liên kết này cũng ảnh hưởng đến nhiều thứ của dự án, cụ thể là tài chính. ngoài việc phải xuất trình hồ sơ, ký 3 bên… để chủ đầu tư không liên kết với ngân hàng, trường hợp này nói chung là dự án đất nền giá trị thấp, pháp lý đầy đủ, chủ đầu tư tự thông báo về lượng khách hàng. và tài chính của mình hoặc điều chỉnh phương thức thanh toán phù hợp để khách hàng không cần phải vay mượn.

Ví dụ cho trường hợp này, bạn có thể tham khảo một dự án có pháp lý hoàn chỉnh như dự án đất nền Victory City Bình Dương hay Golden Center Point Long Thành, v.v. Như vậy, các dự án sau khi ký hợp đồng mua bán. Nếu bán cho khách hàng thì có thể vay ngân hàng, trừ một số trường hợp định mà nhà đầu tư và ngân hàng có mối quan hệ riêng.

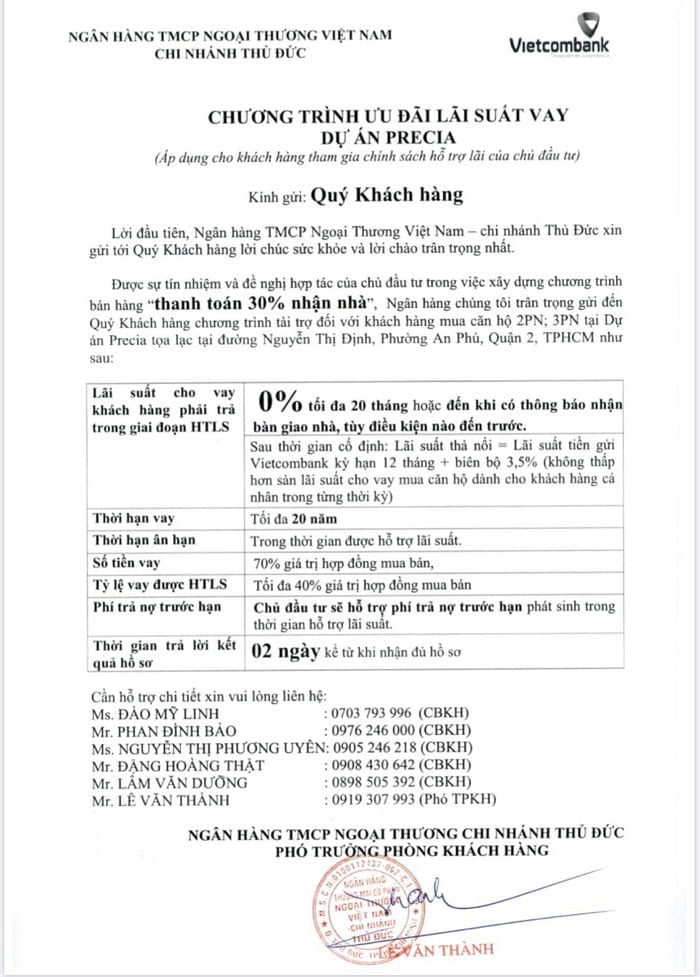

Dự án căn hộ cao cấp Precia Quận 2 đang có chương trình ưu đãi đặc biệt từ Ngân hàng Ngoại Thương khi bạn chỉ cần chuẩn bị 30% giá trị căn hộ, có thể vay 70% và được ân hạn lãi và vốn trong thời gian chờ đợi. đưa trở lại. Nói cách khác, bạn chỉ phải thanh toán 30% cho đến khi nhận nhà, sau đó có thể trở thành bạn bè hoặc tiếp tục vay theo nhu cầu, một chương trình rất tốt dành cho khách hàng của Precia.

Chúng tôi đã giúp thành công nhiều khách hàng sở hữu căn hộ tại đây với chỉ 30% nhận nhà, chúng tôi hy vọng được hợp tác với bạn trong thời gian sắp tới. HOTLINE tư vấn vay vốn ngân hàng mua dự án 0938 279 155

Vay vốn ngân hàng để mua dự án bất động sản cần những gì?

Hồ sơ vay ngân hàng để mua dự án phải bao gồm 3 phần, phần liên quan đến thông tin cá nhân, phần liên quan đến thu nhập và phần liên quan đến dự án được vay, cụ thể như sau:

Thông tin cá nhân của khách hàng có nhu cầu vay mua hàng dự án

Đây là thông tin cá nhân của khách hàng có nhu cầu vay vốn ngân hàng để mua dự án. Nếu khách hàng đã kết hôn thì phải chứng minh thêm thông tin về vợ/chồng mình:

- CMND

- Hộ gia đình

- Giấy chứng nhận duy (do địa phương cấp)

- Giấy chứng nhận kết hôn nếu có

- Giấy tờ tạm trú, tạm vắng, giấy phép tạm trú, v.v.

Thông tin thu nhập

- Hợp đồng lao động

- Sao kê lương 6-12 tháng gần /bảng lương

- Bảo hiểm của công ty mua (nếu có)

- Các công văn liên quan đến việc bổ nhiệm chức vụ cao hơn.

- Hợp đồng thuê nhà, thuê xe,.(nếu có)

- Nếu bạn là chủ doanh nghiệp, hãy cung cấp giấy phép kinh doanh, hóa đơn thuế, thu nhập và chi phí kinh doanh để chứng minh thu nhập của bạn từ việc kinh doanh.

- Nếu bạn điều hành một doanh nghiệp nhà hàng, hãy cung cấp các khoản thu và chi phí. (ngoài ra sẽ có nhân viên ngân hàng có mặt ngay tại địa điểm bạn kinh doanh)

- …..

Hồ sơ dự án bạn cần vay ngân hàng để mua dự án

- Hợp đồng mua bán/sổ nhà đất (sổ hồng)

- Nếu vay 70% phải chứng minh đã thanh toán đủ 30% cho chủ đầu tư (có xác nhận chuyển nhượng hoặc biên lai có đóng dấu của chủ đầu tư).

- Các tài liệu, hồ sơ liên quan đến các chương trình, chính sách mà chủ đầu tư hỗ trợ khách hàng như lãi suất, ân hạn gốc, ưu đãi lãi suất khi vay ngân hàng mua dự án.

Quy trình vay ngân hàng mua dự án căn hộ

Việc vay ngân hàng để mua dự án bất động sản không còn là câu chuyện mới, đặc biệt khi nó giúp khách hàng loại bỏ tư tưởng phải có sổ hồng/sổ đỏ mới được vay ngân hàng. Việc vay ngân hàng để mua dự án đang xây dựng còn có ưu điểm là ngân hàng thưởng sẽ giải ngân theo tiến độ chứ không phải chỉ một lần, điều này ít nhiều làm giảm lãi suất cho khách hàng.

- Bước 1 : Thẩm định hồ sơ: Trong bước này, khách hàng sẽ gửi hồ sơ đến ngân hàng thẩm định, thông thường ngân hàng sẽ xác minh và phản hồi trong vòng 2-3 ngày làm việc. Đây là bước quan trọng mà ngân hàng sẽ kiểm tra xem bạn có nợ khó đòi hay không. Nếu không, bạn có thể bắt đầu gửi tiền. Thông thường, sau khi đã đặt cọc xong, khách hàng sẽ có 7-10 ngày để ký hợp đồng mua bán và thanh toán theo phương thức thanh toán ghi trên hợp đồng.

- Bước 2 : Ra thông báo cho vay, sau khi thẩm định xong, nếu ngân hàng đồng ý cho bạn vay tiền thì họ sẽ ra thông báo ghi rõ số tiền và thời hạn vay. Giai đoạn hẹn ngày sẽ được hoàn tất trong vòng 1-2 ngày sau khi bạn đặt cọc để khi bạn ký hợp đồng mua bán sẽ có thông báo cho vay, bạn không sợ ngân hàng đổi ý.

- Bước 3 : Sau khi ký hợp đồng mua bán, bạn nhận hợp đồng gốc từ chủ đầu tư, sau đó nộp các giấy tờ như xác nhận chuyển nhượng, hợp đồng mua bán, đồng thời ký hợp đồng tín dụng với ngân hàng, hợp đồng thỏa thuận ba bên với ngân hàng (đối với một số ngân hàng, khách hàng có thể hợp pháp hóa việc thế chấp.

- Bước 4 : Ký kết thỏa thuận ba bên, sau khi khách hàng và ngân hàng ký, bên bán sẽ chuyển hồ sơ cho chủ đầu tư, chủ đầu tư sẽ ký thỏa thuận ba bên, trả lại cho khách hàng và ngân hàng.

- Bước 5 : Ngân hàng giải ngân thanh toán cho nhà đầu tư và cấp thư xác nhận chuyển khoản cho khách hàng.

Như vậy, để vay vốn ngân hàng mua dự án bất động sản triển khai trong tương lai, khách hàng sẽ thực hiện theo các bước cơ bản trên, tùy theo tốc độ làm việc của các bên và tính đầy đủ của hồ sơ, thời hạn chính thức. giải ngân nhanh hay chậm nhưng thông thường phải mất 7-10 ngày mới hoàn thành đầy đủ hồ sơ.